|

Adaptación del articulo “Smarter Selling” publicado por CGE&Y en Perspectives on Life Science, Special Edition 2002

La Potenciación de la fuerza de ventas

Durante décadas los departamentos de marketing y ventas de las empresas farmacéuticas se han regido por una creencia casi dogmática: la correlación directa entre el tamaño de la fuerza de ventas y la cuota de mercado. (Ver figura 1).

Sin entrar en matices de áreas terapéuticas, geográficas o de “product portfolio” la relación está ahí y es innegable; cuanto mayor es tu fuerza de ventas, mayor es tu cuota de mercado.

No podemos considerar como una aportación de valor añadido que la continua escalada en el tamaño de la fuerza de ventas haya sido el resultado final de la actividad de marketing para la mayoría de compañías farmacéuticas durante los últimos años. Tenemos además, el mensaje que los directivos de Marketing y Ventas perciben sobre el cambio que su mundo está sufriendo, empezando a cuestionar la efectividad de construir equipos de ventas cada vez mayores. Esta ruptura ha sido motivada por dos factores:

• Disminución del coste-efectividad de la fuerza de ventas existente junto con la pérdida en el Retorno de Inversión del incremento de vendedores.

• Fragmentación del mercado final.

Estos factores han afectado a la industria en distintos aspectos aunque requieren una respuesta coordinada.

Disminución en el ROI

Estamos observando una clara tendencia de disminución en el tiempo de visita entre el médico y el visitador. Mientras que en la mayoría de paises, la media de duración del tiempo de visita varía entre 2 y 4 minutos, el tiempo necesario para comunicar un mensaje completo sobre el producto es de aproximadamente 15 minutos.

Disminución en el incremento de Retorno de Inversión

Una barrera de protección creciente, es la de limitar el acceso a los médicos (un estudio reciente muestra que el 43% de las visitas finaliza en la ventanilla de recepción1). Otros factores como la restricción de los días de atención a llamadas, restricción del tiempo de duración de las llamadas, y competencia por la disponibilidad del tiempo, también contribuyen a limitar el éxito de poner médicos y visitadores frente a frente.

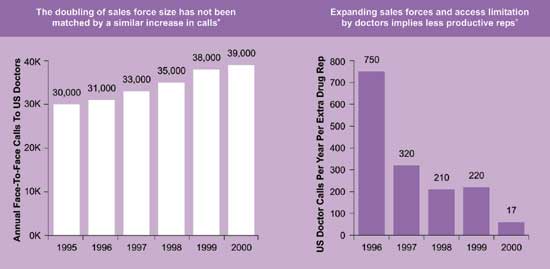

Pese a todo y a pesar de que el número de llamadas comerciales a los médicos han aumentado solamente un 10% desde 1993, el número de representantes de ventas se ha doblado en el mismo periodo2. Si asumimos una efectividad de venta constante, entonces, el incremento de ROI por visitador adicional está decreciendo (Ver figura 2).

El coste del detailing con el médico es elevado. Las estimaciones actuales situan dicho coste entre 150$ y 200$ por visita incluyendo el tiempo del visitador, gastos de desplazamiento, muestras y literatura3, lo que representa cerca de 3000$ la hora de visita personal con el médico. La emergente industria del e-detailing reduce este coste además de incrementar eficiencia y efectividad. Un estudio de seis meses sobre 1.130 médicos con i-PhisicianNet, mostró una reducción del 25% en dicho coste. Adicionalmente, la media de duración de cada contacto se dobló, así como el número de contactos por representante y día. (Ver figura 3)4

La fragmentación del mercado

Antes de la introducción en 1987 de la publicidad directa al consumidor (Direct to Consumer) en Estados Unidos, la vida era mucho más simple para los equipos de ventas. Su objetivo era claro: el médico. A pesar de ser un mercado fragmentado, sin ningún grupo formal, excepto algunos especialistas de determinadas áreas terapéuticas, han existido y existen claras y definidas reglas de contacto entre médicos y visitadores. Las mejoras en la realización del detailing se han basado en una evolución sobre los procesos existentes debido a que no existe un número ilimitado de formas de vender un producto a un médico.

e-Detailing ofrece numerosas ventajas sobre los estándares de la industria

La aparición, a principios de los 90, del coste farmaceútico como elemento influenciador en la decisión de la prescripción, complicó la situación. Los distintos elementos que debían asumir este coste, forzaron la introducción de un convincente argumento económico-sanitario en los mensajes comerciales. Las compañias farmacéuticas respondieron rápida y eficientemente a este reto.

Con la llegada de los DTC, como siempre el juego cambio para mejor. Las compañias farmacéuticas no tenían relación con el consumidor final de sus productos, pero fueron sorprendidos repentinamente con la tarea de tener que construirla y hacerlo rapidamente.

Muchas compañías batallaron con sus primeras experiencias en DTC, principalmente motivado por el desconocimiento propio de las mismas y la flexibilidad cultural necesaria para desarrollar una aproximación efectiva al marketing de consumidor. Algunos directivos con un background en productos de consumo fueron contratados para resolver este problema, como fue el caso de Novartis, que contrató a Thomas Ebeling, ex - ejecutivo de Pepsi , para responsabilizarse de la división farmacéutica.

A las autoridades regulatorias, colegios médicos y asociaciones de consumidores les preocupaba que la publicidad en DTC pudiera encarecer las medicaciones de marca y provocar falta de información en el consumidor final.

Bristol-Mayers Squibb en 1997 en su estrategia de DTC promovió extensamente Pravachol, pero no completó dicha promoción con los médicos. Por eso, cuando los pacientes requerían a los médicos prescripciones para bajar el colesterol, éstos prescribían Lipitor (el medicamento que Pfizer promovió extensamente entre los médicos) en lugar de Pravachol. Como resultado, Lipitor aumentó una increible cuota de mercado en un corto periodo de tiempo, convirtiéndose en el primer producto farmacéutico en alcanzar los 1000 millones de dólares en ventas en su primer año de presencia en el mercado (1997) 5.

“Smarter Selling”: La Venta inteligente en la nueva red

El paciente, se está convirtiendo rapidamente en el mercado objetivo para los mensajes de producto. Las compañías farmacéuticas deben reconocer este hecho a la vez que deben seguir mejorando sus metodologías de marketing tradicional. Reorientar la fuerza de ventas en dar soporte a los nuevos problemas de los médicos y potenciar las campañas de Marketing DTC, es la mejor y más viable estrategia para alcanzar el éxito.

Reorientar la fuerza de ventas

Los pacientes empiezan a estar mejor informados, lo que provoca un equilibrio de poder en la relación médico-paciente. Este hecho es percibido por los médicos como una dificultad añadida.

Esta nueva situación se ha convertido en la principal preocupación de los médicos frente a la más tradicional de información del producto.

Las compañías farmacéuticas pueden ayudar a los médicos a convivir con esta situación. Ayudarles menos en lo racional y más en lo emocional será parte del rol de la fuerza de ventas, que se desplazará desde el push de producto a la venta consultiva. Hacer efectivo este cambio, nos conducirá a un enriquecimiento mayor del tiempo de visita presencial con los médicos, resultando a la larga mayor frecuencia y mayor efectividad en la interacción.

Adecuar Internet

Internet debe también reforzar el rol tradicional de la fuerza de ventas, equipándola, formándola y capacitándola para servir a las sofisticadas necesidades de información de los médicos, como educación, diagnosis y economía de la salud.

Para triunfar en este rol, los representantes deben mantener una presencia coherente y de alta calidad en la Web. Esto requerirá reorientación y reeducación. Puede requerir la utilización de tecnologías de sistemas de movilidad, para que la fuerza de ventas sea capaz de interactuar con internet, intranet y clientes en cualquier lugar y a cualquier hora. Puede requerir, replanteamientos en como motivamos y recompensamos a la fuerza de ventas.

La fuerza de ventas conectada en web, será capaz de focalizar en las necesidades individuales de los médicos a través de una mejor segmentación y por lo tanto entregar un mensaje más directo soportado por el web-marketing. Aquellos médicos que utilizan aplicaciones basadas en Internet (p.e. los visitadores virtuales), están obligando a las compañías farmaceúticas a asegurar la diferenciación de sus marcas y productos en el pensamiento de los mismos.

Construir una fuerte campaña en DTC

Aun cuando el detailing de la fuerza de ventas representa todavía la mayor parte de los gastos promocionales, la publicidad en DTC muestra el crecimiento más rápido, alcanzando 2.500 millones de dolares en el año 2000, o el 15,7% del total del gasto promocional, frente al 9,7% en 1997 cuando DTC fue permitido por primera vez para medicamentos en USA6. Las grandes compañías farmacéuticas, lideradas por GlaxoSmithKline, gastaron el 83% del total del gasto de la industria en DTC en el 2000. La media de gasto por producto, para los top 10 productos publicitados fue de 96,6 millones de dolares.

Exitos recientes aseguran que DTC se convertirá en uno de los componentes principales del marketing mix para todas las compañías farmacéuticas. El número de prescripciones dispensadas por los 50 medicamentos con mayor publicidad se incremento un 24,6% entre 1999 y 2000. Por comparación, el número de prescripciones dispensadas para todo el resto de medicamentos, subió apenas un 4,3%.

El 76% de los adultos creen que la publicidad en DTC les ayuda a estar más involucrados en el cuidado de su salud y el 72% cree que educa a las personas sobre los riesgos y beneficios de los medicamentos de prescripción7.

Mayor Gasto en medicamentos Direct To Consumer, Marcas y Compañías (2000)

Conclusiones

El compromiso de las compañías farmacéuticas en incrementar las inversiones en su fuerza de ventas, es claramente insostenible. El replanteamiento sobre las inversiones en la fuerza de ventas no implica que el visitador sea una especie en vías de extinción. Como canal de mercado, el equipo de ventas debe ser reorganizado de manera que refleje la naturaleza del cambio en los mercados farmacéuticos.

Para llevar la relación con los médicos a un nivel superior, los vendedores deben comprender como están cambiando sus necesidades y reorientar sus servicios a las mismas. La siguiente generación de iniciativas efectivas en la fuerza de ventas deberá reflejar, que en un periodo de cinco años, las compañías venderán a pacientes individuales.

Para formar una estrategia de marketing y ventas coherente e integrada, la reorientada fuerza de ventas debe combinar con las últimas tecnologías de Internet junto con una inversión significativa en una bien-orientada campaña de publicidad DTC.

La reorientación de la fuerza de ventas, la adecuación de la tecnología basada en Web y la publicidad en DTC , combinadas de forma estratégica aseguraran que Marketing y Ventas continuen jugando un rol fundamental en el éxito de las compañías farmacéuticas.

1. Survey Questions Efficiency of Expanded Field Forces in Accessing and Selling Doctors, Medical marketing and Media, Vol 35, Nº 2. February 2000.

2. Europe Pharmaceuticals Industry Update, HSBC James Capel, January 2000

3. Hambrecht & Co Analyst Report, 2001.

4. I-PhisicianNet.com

5. Pfizer Annual Report, 1998.

6. IMS Health.

7. Engel Publishing Partners, 2001.

|