|

¿Quién dijo que la industria farmacéutica era como un mastodonte anquilosado de movimientos letárgicos y para el que los cambios sólo se producían de tanto en tanto? Puede que esta afirmación sea cierta si comparamos la industria con otros sectores como el de gran consumo, que se mueve a un ritmo frenético. Sin embargo, en el transcurso del último año, toda una serie de políticas y normativas comienzan a tener su influencia en un entorno que parecía poco dado a los cambios.

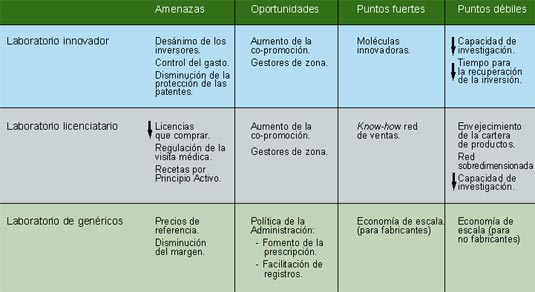

Creíamos necesario unir nuestros esfuerzos y tratar de definir cuáles son los cambios más importantes para la industria, cómo se ven afectados los diferentes colectivos implicados y qué consecuencias tendrán esos cambios en el comportamiento de tres tipos de laboratorios farmacéuticos: los innovadores, los licenciatarios y los de genéricos, por medio de un DAFO de cada uno de ellos. Asimismo, al final mencionamos una serie de estrategias útiles para cada uno de los colectivos a los que nos dirijamos.

Antes de entrar a realizar nuestro análisis, sería conveniente tener claro cuál es el contexto actual y los principales jugadores de ese entorno:

En primer lugar, debemos ser conscientes de que el gasto farmacéutico se incrementa cada año sin remisión. Como colectivo más influyente para el incremento del gasto sanitario, debemos considerar al paciente, cada vez más exigente en lo que se refiere al número de servicios, su calidad y su financiación. Además, hay que tener en cuenta el tremendo cambio en la pirámide poblacional, con un mayor número de consumidores de servicios sanitarios en contraposición a un menor número de 'cotizadores'. En segundo lugar, la industria se ve abocada a aumentar la calidad de sus productos gracias a la investigación (cada vez más costosa), que consecuentemente lleva a la incorporación de nuevos productos en el mercado. Por último, la Administración bajo unas autoproclamadas premisas de equidad y calidad, intenta proporcionar la máxima cobertura de forma eficiente para todos los pacientes.

Hasta ahora, la industria farmacéutica ha centrado todos sus esfuerzos en establecer una relación estrecha con el médico, dejando algo de lado a los otros interlocutores que son la farmacia, la Administración y el paciente. Con los cambios de escenario que procederemos a explicar, el papel de la industria varía y es necesario establecer o potenciar relaciones con estos colectivos.

Este entorno está a punto de cambiar sustancialmente y los principales factores que influirán en este cambio son 5:

1 Traspaso de competencias a las CCAA.

2 Regulación de la visita médica.

3 Genéricos y prescripción por DCI .

(incluyendo los precios de referencia)

4 Tarjeta sanitaria (TS) y receta electrónica.

5 Estudios post-autorización.

6 Otros factores.

Factores que influyen en la configuración del nuevo escenario

El traspaso de competencias

El objetivo principal de esta medida es la contención del gasto farmacéutico, con un consecuente aumento de la responsabilidad y de la autogestión para cada una de las CCAA, lo que también se ha dado en llamar el 'traspaso del riesgo'.

La adopción de esta medida, tiene como consecuencia la aparición de nuevos interlocutores sanitarios (el Consejo Interterritorial, las Consejerías de Sanidad de cada CCAA y nuevos proveedores de servicios, como las EBAs en Cataluña), lo que complica aún más la comunicación por parte de la industria con cada uno de los interlocutores, el aumento de la competitividad entre ellos (como en el caso de las EBAs) y un cambio de roles en los implicados actuales en este proceso (médicos, visitadores médicos...)

A fin de paliar lo que a simple vista parece una situación caótica, y poco coherente con el marco de las políticas sanitarias de la Unión Europea, que tienden a la unificación, aparece como elemento de unión de cada una de las políticas adoptadas en cada CCAA la Ley de Cohesión, que en principio, garantiza la equidad, la calidad y participación social en prestaciones del SNS, y permite a cada CCAA incrementar sus servicios sanitarios en función de sus necesidades.

Regulación de la visita médica

Como medida de contención del gasto farmacéutico la Administración ha decidido, en ciertas CCAA, poner en marcha la restricción y regulación de la visita médica, ya que considera que existe una relación directa entre el gasto farmacéutico y el número de visitas realizadas.

Las implicaciones de esta medida son las siguientes:

Para la administración esto implica una reducción de las recetas y, por tanto, la contención del gasto. Para los médicos, un menor contacto con los visitadores, reduciéndose la información sobre los diferentes productos.

Para la industria esta medida supone un menor número de impactos al cliente. En principio, la industria está de acuerdo en optimizar sus recursos de redes de ventas a fin de realizar una visita más eficiente y de mayor calidad, pero esta medida tendrá consecuencias importantes para las actuales redes de ventas y seguramente pasarán por la redimensión y reorientación de las mismas. Es muy probable que se imponga la visita colectiva, con lo que los visitadores necesitarán realizar una visita médica con contenidos más científicos y recurrir a otras formas de poder realizar los mismos impactos, utilizando las oportunidades que ofrecen las nuevas tecnologías (visita médica virtual).

También los departamentos de marketing tendrán que agudizar todo su ingenio en este sentido. Es necesario utilizar dos armas combinadas: las nuevas tecnologías y el impacto directo al consumidor a través de acciones de tipo institucional. Indudablemente, laboratorios grandes de tipo multinacional, que ya han empezado a trabajar en este sentido, juegan con ventaja (simplemente porque han sido más previsores), pero no hay que desanimarse: técnicas tan sencillas como el envío de mensajes con recomendaciones a pacientes a móviles sean escritos o de voz... o por qué no, de imagen o vídeo, están ya al alcance de todos.

Genéricos y Prescripción por DCI

A pesar de que el porcentaje de prescripción de genéricos en España (3,6%) es todavía muy bajo, si lo comparamos con la tónica imperante en el resto de Europa (un 15%), está claro que la Administración está firmemente determinada a fomentar y estimular la prescripción de este tipo de medicamentos como medida de contención del gasto farmacéutico, ya que su precio suele ser menor que el de los medicamentos de marca.

El fomento de esta práctica tiene como consecuencia la aparición de los llamados grupos homogéneos y la fijación de precios de referencia, ambos con consecuencias devastadoras para la industria farmacéutica. Sin embargo, aún no está claro que este apoyo a los genéricos quede plenamente justificado por el ahorro en la factura final del gasto farmacéutico, y su uso tiene consecuencias importantes para todos los implicados en la cadena sanitaria, tal como se detalla a continuación:

Para el médico supone un control de la prescripción mediante el establecimiento en cada centro de cuotas de genéricos (que suponen la fijación de objetivos e incentivos ligados al trabajo de los profesionales de la medicina) y elaboración de guías farmacoterapéuticas, lo cual coarta su decisión a la hora de prescribir y a veces, es percibido por algunos médicos como una presión innecesaria en el ejercicio de su profesión.

El farmacéutico ve incrementado su papel protagonista a la hora de recomendar y/o sustituir recetas, aunque su capacidad de decisión viene muchas veces marcada por la actuación de los laboratorios en forma de bonificaciones.

En cuanto al paciente, la aparición de los genéricos ha sido un estímulo para buscar más información, lo que causa la aparición de un paciente más informado, exigente y crítico.

Ante este panorama, la industria tiene un desinterés generalizado por la concesión de nuevas licencias y una tendencia a aumentar las co-promociones. Además, con estas políticas sólo consigue aumentarse el plazo de recuperación de la inversión original en cada molécula, lo cual dificulta la investigación. Por otra parte, la gran presión de los genéricos sobre las políticas de precios, junto con la necesidad de ejercer una política de bonificaciones mucho más agresiva, hacen que los márgenes de los laboratorios se vean disminuídos.

Por último, el mayorista se ve afectado también por esta situación de forma favorable, ya que este panorama le da la oportunidad de diversificar su actividad y constituir por su cuenta laboratorios de genéricos.

Tarjeta Sanitaria y Receta Electrónica

A pesar de que existen diferentes proyectos, más o menos avanzados en cada CCAA, para dotar a cada sistema sanitario autonómico de una tarjeta sanitaria, y varias pruebas piloto de la receta electrónica, aparece una regulación estatal y se crea un convenio marco entre el Ministerio de Ciencia y Tecnología y el Ministerio de Sanidad y Consumo, para unificar criterios, sobre todo teniendo en cuenta que la tendencia es, en un futuro, que toda la sanidad europea también se centralice.

Ambos proyectos, aunque desarrollados en paralelo, están relacionados estrechamente y supondrán la necesidad de tener centros de salud y farmacias informatizadas para asegurar el correcto manejo de todos los datos (contenidos en una base de datos central).

Las implicaciones son las siguientes:

Para el médico: mayor neutralidad a la hora de prescribir y reducción de la carga diaria de visitas para la renovación de recetas (sobre todo en pacientes crónicos o con tratamientos de larga duración).

Para la administración: mayor control sobre el gasto farmacéutico y una gestión más rápida y eficaz.

Para el paciente: reduce sus visitas al médico para solicitar recetas, disminuyendo el vínculo que tiene con el mismo, que en muchos casos es vital para que el paciente controle su medicación y le da el toque personalizado que necesita (sobre todo los pacientes ancianos).

Para el farmacéutico: evita errores de interpretación de la receta tradicional. Le proporciona una mayor participación y protagonismo, ya que puede desarrollar una mayor labor de Atención Farmacéutica. Agiliza el proceso de facturación de su negocio y le da un mayor poder de cambio, sobre todo en lo que se refiere a genéricos.

Para la industria: se producirán situaciones desiguales en las CCAA, ya que en cada una los proyectos están en fases diferentes de desarrollo y/o implantación. Habrá una mayor restricción de precios. Cambiará la marcada orientación de las políticas comerciales hacia la farmacia en las estrategias de marketing, y por tanto, habrá una repercusión en la orientación de las redes de ventas.

Estudios post-autorización

Los estudios post-autorización son estudios realizados con medicamentos según las condiciones de su ficha técnica autorizada. Tienen como objetivo medir la efectividad del medicamento, proporcionar información sobre farmacovigilancia y seguridad, realizar una evaluación farmaco-económica del medicamento o medir la satisfacción del mismo. Con la nueva legislación (RD 711/2002 sobre farmacovigilancia), traspasa las competencias de los estudios observacionales de post-autorización a las CCAA. Esta legislación fomenta aún más la desincentivación de los estudios post-autorización para la promoción encubierta del medicamento.

Las implicaciones son las siguientes:

Para el médico: se reducirá su labor investigadora y también sus incentivos.

Para la industria: aumento del coste económico de realizar dichos estudios e incremento del tiempo para ponerlos en marcha. Las relaciones institucionales con las CCAA cobran mayor importancia y se producirá una mayor segmentación de CCAA a la hora de elegir las que ofrezcan más facilidades para realizar este tipo de estudio. Habrá consecuentemente, un menor impacto de las acciones promocionales ligadas al estudios, ya que habrá menos clientes impactados y fidelizados.

Otros factores

El Pacto de Estabilidad: por el cual se establece un compromiso entre Farmaindustria y la Administración, fijando el incremento del gasto farmacéutico interanual en un 9,5% entre 2002 y 2004.

Nuevas formas de dispensación: con esta medida se pretende favorecer la adherencia a los tratamientos y el uso racional de los medicamentos. Actualmente está en fase piloto sólo en tres CCAA y se aplica a la dispensación de antibióticos. Se sabe que la intención de la Administración es la de ampliar el ámbito de aplicación a otro tipo de medicamentos. Su puesta en marcha supone una alta inversión, tanto para la Administración, como para las oficinas de farmacia, y a corto/largo plazo también para la industria (será necesaria la adaptación de los envases).

Aparición de centrales de distribución: dada la reducción de márgenes, unida al abaratamiento de los medicamentos, las centrales de distribución (bien sean cooperativas o mayoristas) comienzan a diversificar sus funciones para fidelizar al farmacéutico, e incorporan nuevos servicios logísticos, participan en laboratorios de genéricos o compran sus materias primas fuera de España y crean sus propias marcas.

Cambio actitudinal del paciente, que cada vez desea estar más informado y cuestiona la prescripción del médico.

Nuevo rol del farmacéutico: a partir de ahora el farmacéutico juega un papel más activo en el proceso sanitario, a través de la Atención Farmacéutica, con mayor capacidad de decisión sobre la dispensación, etc.

Saniline: esta base de datos albergada en Internet, publica los precios de cesión de los medicamentos a los hospitales, de forma que éstos tienen acceso a más información, sobre todo en materia de precios, lo que les permitirá negociar de forma más contundente.

Conclusiones

Cambios en el entorno

Este entorno cambiante tiene importantes repercusiones sobre las relaciones entre los diferentes implicados en el proceso sanitario, en particular en aquellas relaciones que parten de la industria, de forma que, toman mayor importancia las relaciones institucionales con las diferentes Administraciones Autonómicas, una mayor interacción con las oficinas de farmacia, dado el aumento de protagonismo del farmacéutico, y la necesidad de dirigirse de forma más activa al paciente como consumidor final, ya que éste cada vez se implica más en el proceso sanitario.

Estrategias de la industria farmacéutica

Está claro que la industria necesita adaptarse a estos cambios y reorientar sus políticas comerciales/promocionales en base a los nuevos objetivos a los que se dirige.

El médico

- Proporcionar valor añadido a la visita médica. Convertirse en el referente de consulta y formación del médico.

- Segmentación más orientada a las necesidades del cliente y potenciación del CRM.

- Uso de las nuevas tecnologías.

La Administración

- Buen conocimiento de los nuevos interlocutores e incorporación de personal de Relaciones Institucionales.

- Mejora y desarrollo de las habilidades de negociación y política.

El paciente

- Dirigirse al paciente mediante campañas de concienciación e información.

- Fomentar las relaciones con las asociaciones de pacientes y consumidores.

- Uso de las nuevas tecnologías.

El farmacéutico

- Consideración de su nuevo poder decisor.

- Proporcionarle formación e información científica.

- Implicarlo como vía de acceso al paciente (AF).

- Proporcionarle formación para la gestión de su negocio.

“El cambio y la mejora continua son el camino a la perfección”

Nota de los autores:

Nos gustaría, en primer lugar, expresar nuestro agradecimiento a los directores del Master dentro del cual se ha realizado esta tesina, Josep Mª Fábregas y Juan Luis Fernández. En segundo lugar, nos gustaría agradecer la colaboración y ayuda que hemos recibido por parte del profesorado de dicho Master, en especial a aquellos profesores que han participado activamente en el proceso con su supervisión, ayuda y sugerencias, entre los que cabe destacar a: Jordi Domínguez (Almirall Profesfarma), Joan Heras (Almirall Profesfarma) Angela Jordana (ICN), Luis Orozco (Novartis) y Ramón Puigderràjols (Almirall Prodesfarma).

|